장수시대, 꼭 넘어야 할 '4대 리스크'

입력2024.08.17.

올댓시니어

‘3년 고개’라는 동화인데, 동화 속 얘기라고 가볍게 넘길 일만은 아니다. 『특이점이 온다』는 책의 저자 레이먼드 커즈와일은 인류가 조만간 ‘장수탈출속도(Longevity Escape Velocity)’에 도달할 것이라 한다. 그는 인공지능과 의료기술의 발달로 인간의 수명이 한 해에 1년 이상 늘어나는 시점을 ‘장수탈출속도’에 도달하는 것으로 본다. 장수탈출속도에 다다르면 사고를 당하지 않는 한 영원히 살 수 있다.

장수 리스크는 크게 네 가지가 있다. 첫 번째 리스크는 ‘무전장수(無錢長壽)’다. 인간이 늘어나면서 노후 생활 기간도 덩달아 늘어났다. 자칫 자산관리를 소홀히 했다가 수명을 다하기 전에 노후자금이 먼저 바닥날 수 있다. 따라서 수명이 늘어난 만큼 돈의 수명도 늘려야 한다. 돈의 수명을 늘려 ‘자신의 수명’보다 ‘자산의 수명’을 조금이라도 더 길게 만들어야 한다.

자산의 수명을 늘리는 데는 크게 두 가지 방법이 있다. 먼저 ‘종신형 연금’을 구입하는 방법을 생각해 볼 수 있다. 문제는 국내에서 판매되는 종신형 연금 대부분 금리형 상품이라는 점이다. 금리가 하락하면 연금액도 줄어들게 된다. 일단 연금이 개시되면 중도 해지를 못 해 유동성이 제약되는 것도 단점이다.

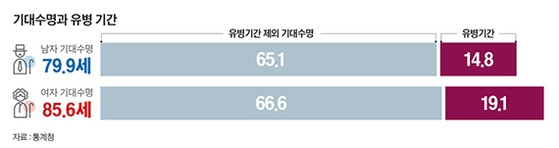

두 번째 리스크는 ‘유병장수(有病長壽)’다. ‘9988234’라는 말이 있다. 99세까지 팔팔(88)하게 살다가 이삼일(2~3) 아프고 죽고(4) 싶다는 얘기다. 이처럼 건강하게 오래 살기를 많은 사람이 염원하지만, 은퇴자가 직면하는 현실은 그렇지 못할 때가 많다. 나이가 들면 밥보다 약을 많이 먹는다는 말이 그냥 나온 게 아니다. 2022년 한국의 남성의 기대수명은 79년 9개월인데 이중 14년 8개월을 병치레하며 지낸다. 여성의 기대수명은 85년 6개월인데, 병치레 기간이 19년 1개월이다. 수명 연장의 기쁨도 질병과 함께하면 반감되기 마련이다. 병치레 기간이 길어지면 육체적인 고통과 재정적 어려움을 함께 가져오기 때문이다. 따라서 건강 관리도 중요하지만, 질병과 간병에 대비한 자금을 준비해 두는 것도 중요하다.

장수로 발생하는 세 번째 리스크는 ‘무업장수(無業長壽)’다. 정년은 그대로 둔 채 수명만 늘어나면, 일없이 살아야 하는 기간이 늘어난다. 보통 일이라면 월급 같은 금전적 보상만 생각하는데, 그렇지 않다. 대다수의 직장인은 일과 직장을 중심으로 새로운 인간관계를 형성하는데, 퇴직하면 직장을 중심으로 형성된 인간관계의 끈마저 놓치게 되는 셈이다.

시간 관리도 문제다. 은퇴하면 시간 부자가 된다. 늘어난 시간을 등산과 여행으로만 채우기에는 노후 생활 기간이 너무 길다. 무업장수 리스크에 가장 적극적으로 대응하는 방법은 재취업이다. 은퇴 후 갖는 일자리는 돈 관리, 관계 관리, 시간 관리 문제를 동시에 해결해 준다. 물론 정년퇴직 후 갖는 일자리란 게 남들 보기에 화려해 보이지도 않고, 보수도 만족스럽지 못하다. 따라서 일자리를 선택할 때는 돈과 지위만 보지 말고 인간관계와 시간 관리와 같은 비재무적인 요소도 함께 살펴야 한다. 날마다 휴일이면 행복할까? 그렇지 않다. 일이 있어야 휴식도 즐거운 법이다.

마지막으로 ‘독거장수(獨居長壽)’ 리스크가 있다. 결혼식장에서 주례 앞에서 검은 머리가 파 뿌리가 될 때까지 부부가 오래오래 함께 살 것을 다짐했다고 하더라도, 운명은 두 사랑을 한날한시에 데려가지 않는다. 결혼했든, 하지 않았든 우리는 언젠가 싱글이 된다. 고령자 통계에 따르면, 2020년 현재 65세 이상 고령 가구 중 34.9%가 혼자서 살고 있고, 2050면이 되면 그 비율이 41.1%까지 치솟는다고 한다.

따라서 배우자 없이 혼자 살아가는 때에 대비해야 한다. 자녀에게 기댈 생각은 하지 않는 게 좋다. 65세 이상 고령 가구 중 부부와 자녀가 함께 사는 가구는 9.6%에 불과하다. 그리고 부 또는 모와 자녀가 함께 사는 가구는 5.6%밖에 안 된다. 따라서 은퇴자금을 관리할 때도 홀로 남는 배우자를 배려해야 한다. 내가 죽으면 배우자가 받을 수 있는 연금이 얼마나 되는지, 반대로 배우자가 먼저 사망하면 내가 받을 연금은 얼마나 되는지 확인해 봐야 한다.

'건강 상식 이야기!!' 카테고리의 다른 글

| 깜빡하고 불 켜고 자면 건강에 무슨 일이? (0) | 2024.08.24 |

|---|---|

| “혈관도 나이 든다, 가장 위험한 변화는?”... 노화 늦추는 식습관은? (0) | 2024.08.22 |

| 인간이 버틸 수 있는 한계 '습구온도'는 최고 34도" (0) | 2024.08.18 |

| 커피 ‘하루 4잔’…‘이 병’ 위험도 높아진다? (0) | 2024.08.17 |

| 몸에 좋은 계란, 너무 많이 먹으면… (0) | 2024.08.12 |